抖音鲜花运营(抖音鲜花运营前十品牌有哪些)

钛度图闻·第九十八期

几年前,鲜花还只是人们偶尔购买一次的礼品。如今,随着“悦己主义”的崛起和消费升级,鲜花开始成为一种日常高频的消费品。买花,特别是在年轻人中,已然成为新风尚。

随着互联网的发展和巨大的消费潜力,鲜花赛道引来了许多“卖花新势力”,越来越多卖花渠道加入,鲜花的价格和销售方式都发生了很大的变化。相比于线下花店上百元买到的小花束,在线上,只需不到一半的价格,就能买到相同品种更高品级的花束,低廉的价格促使鲜花消费者从线下转移到线上。

2022年,中国鲜花电商市场规模已突破千亿元,线上鲜花产业蓬勃发展的同时,各大电商也迅速进入了“百花争春”的竞争局面。鲜花产业是如何越开越旺的?在产业浪潮中,各鲜花平台又是如何革新的?本期钛媒体·钛度图闻试图从数据层面作出梳理。

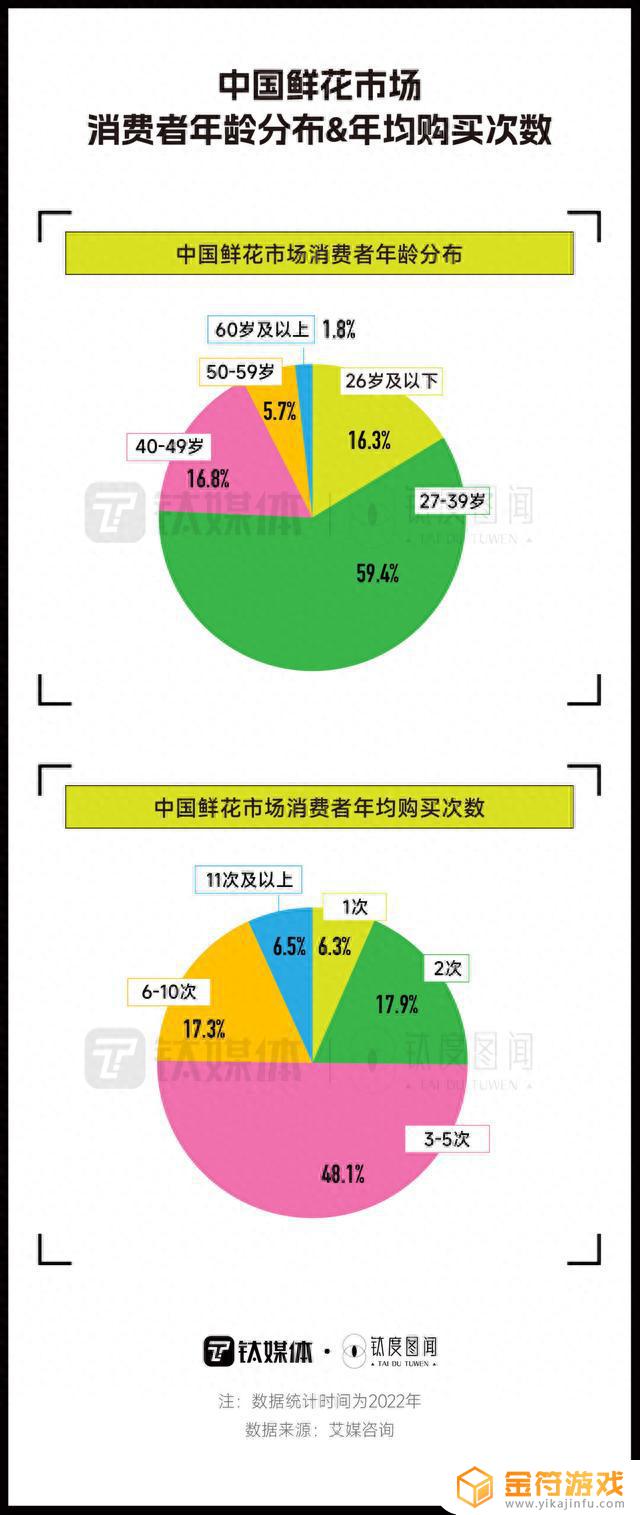

从礼品到消费品,年轻人花卉消费趋日常近几年,随着国民收入水平的提高,消费者越来越注重精神层面的需求。在此背景下,年轻人流行起给自己买花,鲜花消费从节日礼品变成日常悦己消费。

数据显示,2022年,近6成中国鲜花消费者年龄在27-39岁间,其成为鲜花消费兴起的主力军;16.3%的中国鲜花消费者年龄在26岁及以下;24.3%的中国鲜花消费者年龄在40岁以上,

“买花”对于年轻人来说,正在成为日常。数据显示,消费者在线上年均购买鲜花3次-5次的比例接近5成,其中,女性消费者的比例显著提升。

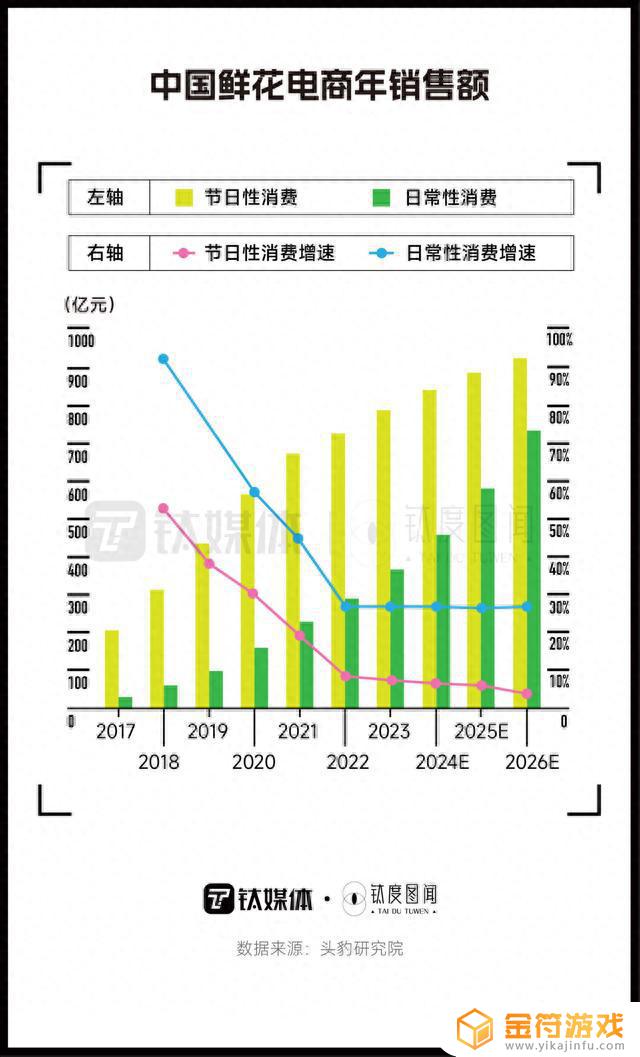

中国的鲜花零售是一门极度依赖场景的生意,鲜花消费主要集中在情人节等节日,2017年,鲜花的日常消费仅占总销售额的12.7%。随着鲜花日常化的概念被更多人接受,鲜花日常性消费支出增速加快,占比逐步提升,2022年,这一占比提升至28.4%,并有望在2026年达到44.2%。鲜花产品逐渐从偶尔消费的节日品变成大众消费品。

鲜花市场迅速扩张,行业入局者暴增

鲜花市场迅速扩张,行业入局者暴增日常买鲜花已经成为年轻人的消费潮流,这种消费趋势催生了千亿级“鲜花经济”。报告显示,2021年,中国的鲜花市场规模达到1097.2亿元,并有望在2023年达到1943.7亿元。鲜花市场的蓬勃发展,涌入了无数入局者。

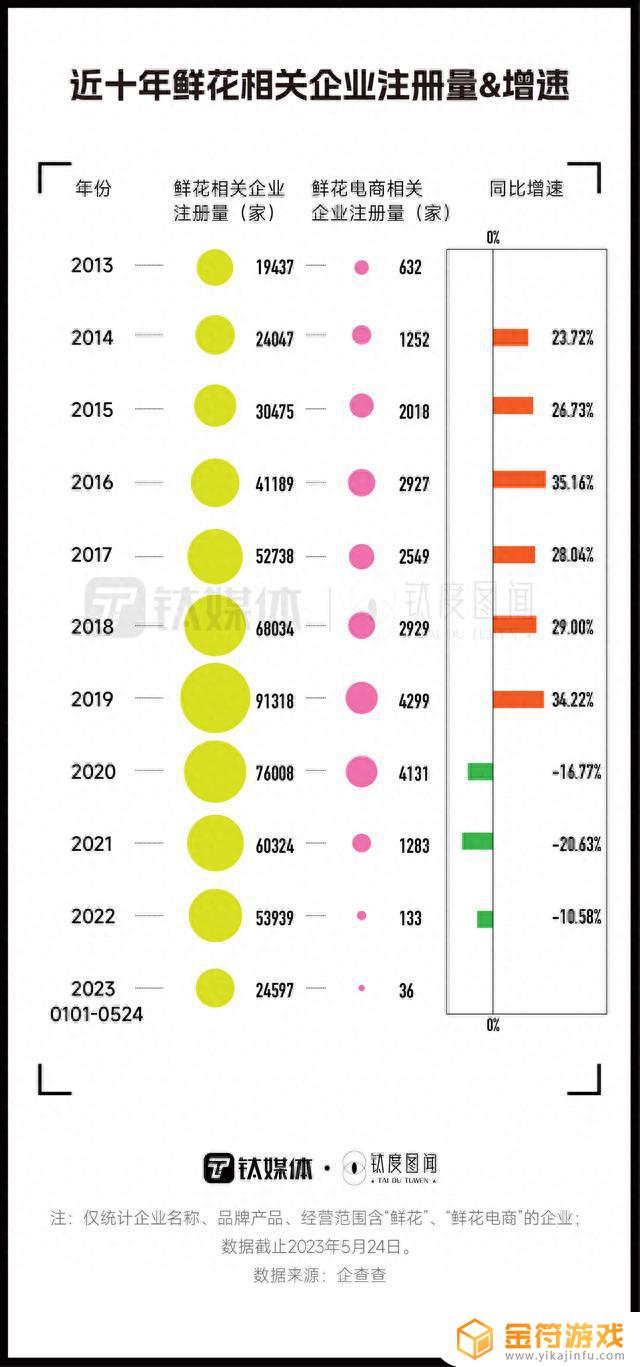

企查查数据显示,截止2023年5月,中国现存鲜花相关企业超42万家。2013-2019年间,鲜花相关企业注册量逐年增长,其中,2019年是近10年中注册鲜花相关企业最多的一年,当年注册量为9.13万家;2020年-2022年间,我国鲜花相关企业年注册量有所下降,分别同比减少16.77%、20.63%和10.58%;2023年第一季度,鲜花相关企业注册量有所回升,达1.45万家,同比增长8.2%。

此外,随着互联网的发展,一种和电商结合的鲜花电商形式也正在逐渐形成,目前,中国现存鲜花电商相关企业超2万家。

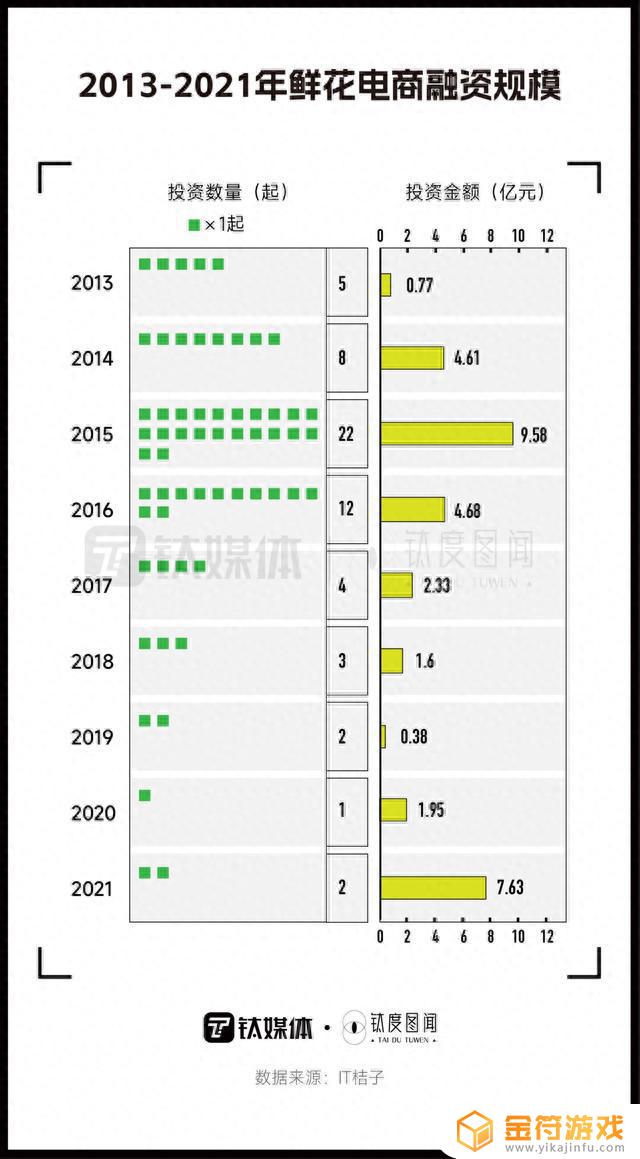

随着鲜花市场的迅速扩张,资本市场的融资情况也足以证明其火爆程度。数据显示,2013年-2021年期间,鲜花电商融资数量和金额均呈波动变化趋势,鲜花电商领域融资事件达59笔。其中,2013年-2015年是行业爆发期。诞生出Flowerplus花加、野兽派、花点时间、鲜花说等一众明星品牌,并在2015年达到鲜花电商投资顶峰,共获得投资9.58亿元,投资数量22起。

2017年以后,成功获得融资的鲜花电商平台寥寥无几。2020年以后,以盒马鲜生为代表的生鲜电商平台纷纷做起了鲜花生意。接着,以抖音直播间为代表的的鲜花直播也逐渐成为潮流,鲜花电商赛道又重新燃起了烽火。2021年, 鲜花电商投资金额共7.63亿元,仅次于2015年的投资金额。

数据显示,2016年,国内鲜花电商市场规模仅为168.8亿元;2019年,鲜花电商的市场规模便已突破了500亿元,到了2022年突破千亿,达到1086.8亿元的规模。未来几年,鲜花电商市场规模将有望继续扩大,预计在2025年突破1500亿元。

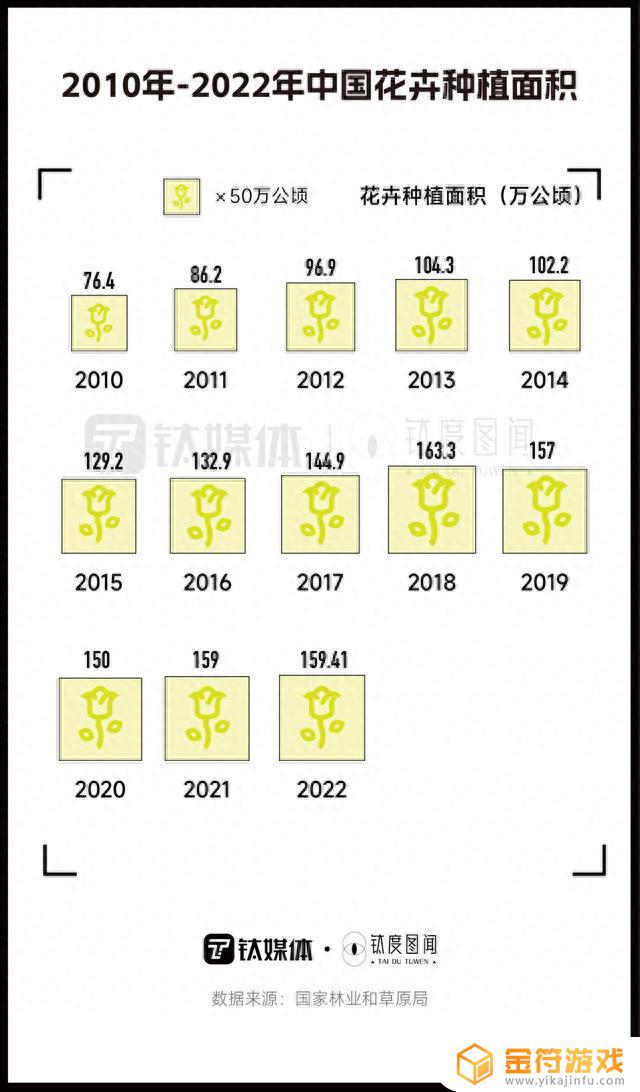

鲜花市场的爆发,引得上游的规模也日趋发展。数据显示,2010年,中国花卉种植面积76.4万公顷,2022年,花卉种植面积达159.41万公顷,13年间,花卉种植面积扩大了2倍多。

鲜花产业全链条升级,消费者低价实现鲜花自由

鲜花产业全链条升级,消费者低价实现鲜花自由鲜花市场消费需求的增加必然催生整个产业链中各环节的新模式。鲜花经济“井喷式”发展的背后是电商时代鲜花供应和销售链条的巨大变革。

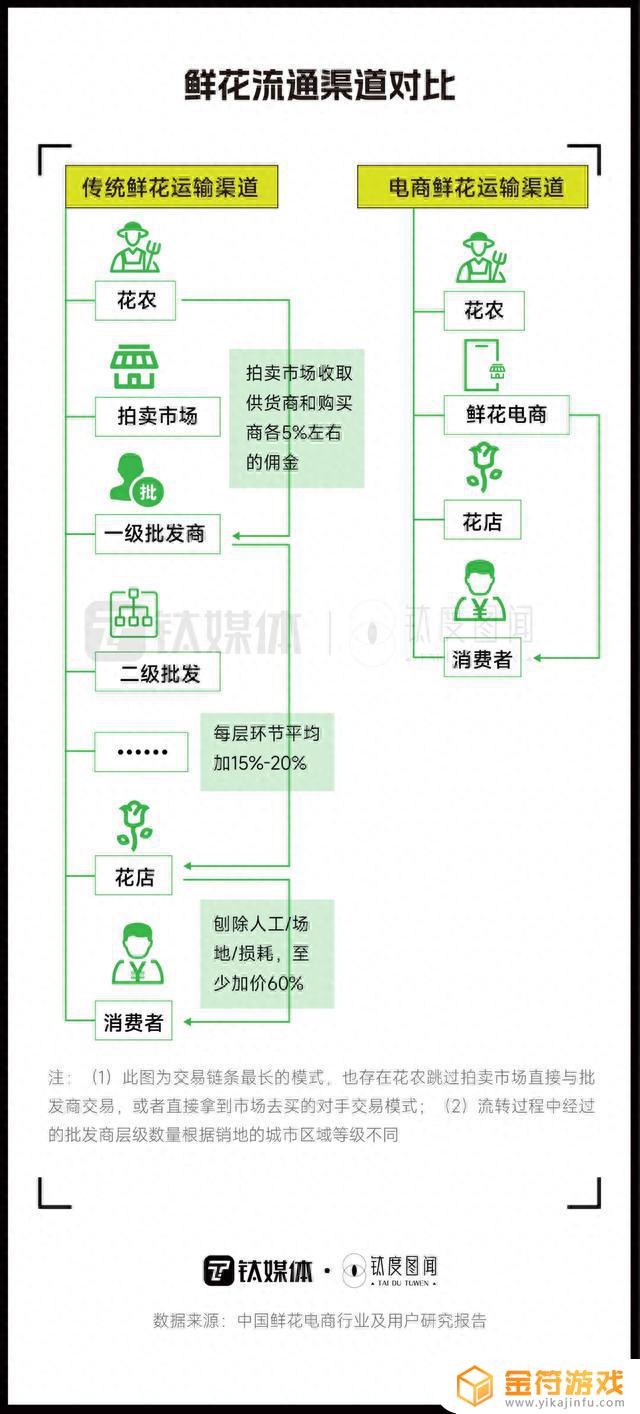

鲜花交易有着十分庞大的市场产业链条。在传统鲜花交易中,鲜花从花农手中最终送至消费者手中,要经过交易市场、一级、二级批发商等,期间流转时间长,鲜花耗损严重,且各个环节加价严重。在交易市场会收取供货商和购买商各5%左右的佣金,中间的一、二级等每层批发商平均加价15%-20%。最后到花店零售环节,在维持花店运营盈亏平衡情况下,至少加价60%,最终的成本均由消费者端来承担。

而电商渠道的兴起,利用互联网的优势,鲜花电商直接触达消费者和花农,大幅缩短了中间的交易环节,减少鲜花耗损的同时,让利上下游。同时,还为花农创收,节约花店运营成本,让消费者买到低价鲜花成为可能。

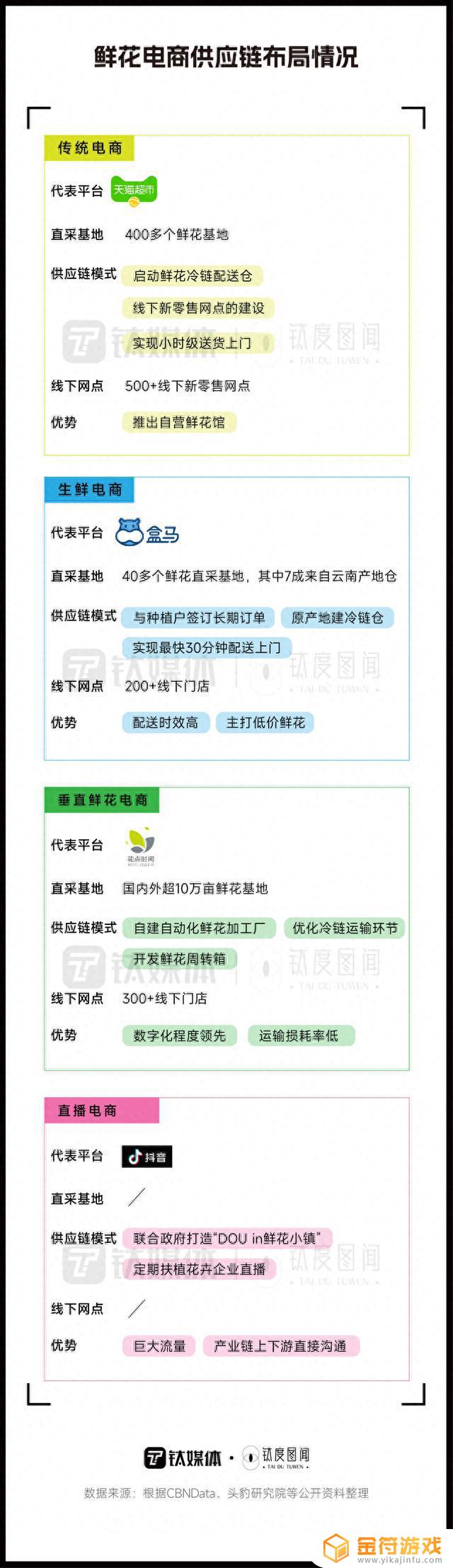

近年来,布局鲜花生意的电商不在少数,最先入局的是以“花点时间”等为代表的垂直鲜花电商;2019年前后,淘宝、京东等的传统电商平台上线了自营鲜花业务;2020年之后,生鲜电商跨界而来,叮咚买菜、盒马等也做起了鲜花生意。为保证鲜花的稳定供应,盒马采用产地直采的方式,仅在云南省,盒马就拥有14个鲜花基地。短短时间内,这些平台已经能与垂直鲜花电商平台“分庭抗礼”。数据显示,2021年全年,叮咚买菜共卖出1.8亿枝花。

接着,抖音直播间等的鲜花直播也逐渐成为潮流。数据显示,2022年,抖音直播间里以云南/昆明为主产区的鲜花园艺行业的主播/创作者数量增长近6倍。

现如今,这些鲜花电商布局者都将鲜花的“生产——销售”简化为“产地直采——供应链直发”的模式。他们都能掌控上游鲜花的供给源头,拥有直采的鲜花基地,并通过创新供应链或原产地合作的模式,优化鲜花产业链上下游。部分产业基地还能够借助直播电商或互联网平台完善基地直播产业链,大大提高了鲜花的流通效率。

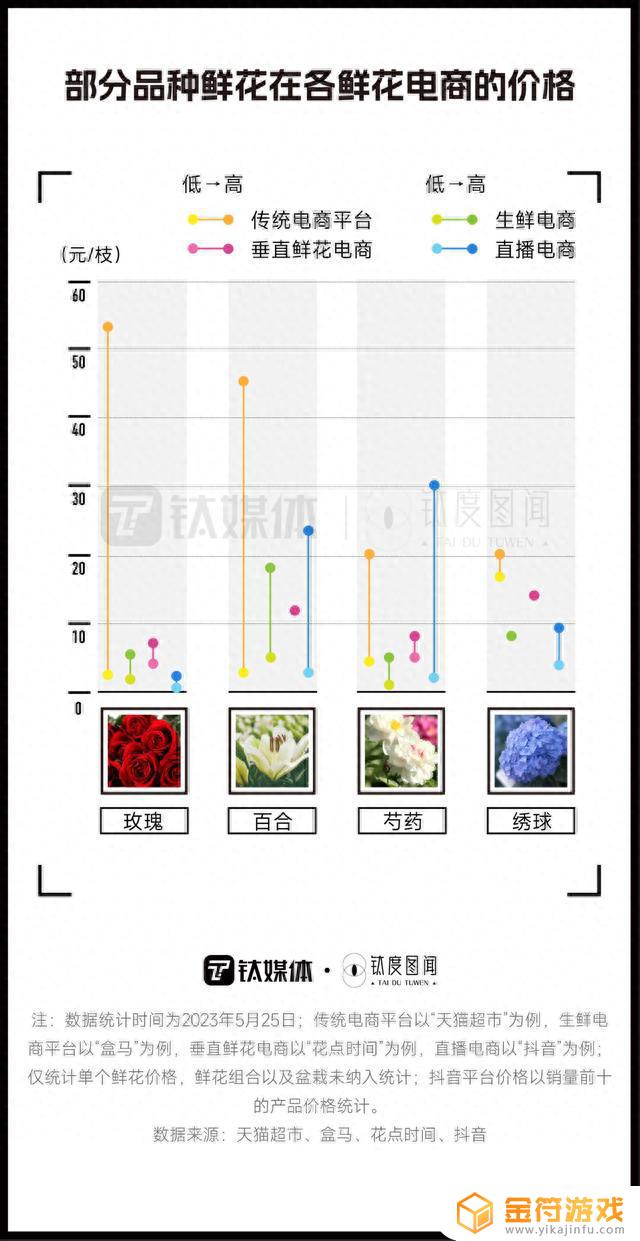

打通供货渠道、优化升级产业链让极具仪式感的鲜花卖出了“白菜价”。相比于传统花店上百元5支或10支的小花束,在线上的电商平台中,相似花束的价格仅为线下的1/3。在各鲜花电商平台中,生鲜电商和直播间的价格更为优惠,其价格是传统电商和垂直鲜花电商平台价格的一半多。在竞争激烈的鲜花电商领域,几毛钱就能实现的玫瑰自由,低廉的价格成为了巨大的优势。

此外,很多平台还上线了鲜花套组,并打出“全部9.9元一束,第二束半价”的宣传语来吸引消费者;而垂类鲜花电商还开创了“包月/周订购”的订阅鲜花服务模式,帮助消费者养成定期消费鲜花的习惯,以此来获得客流。各鲜花电商纷纷通过低价战略、产品创新等途径找到差异化的竞争力。

在千亿级的鲜花产业中,一批忠实的用户已经被培养起来,鲜花电商的产业链也日趋成熟。在可观的市场潜力下,各平台也需直面同质化的问题,未来,在鲜花的品质提升、品种创新、包装设计等方面做档次升级或将释放更多的消费潜能。

数据来源:天猫超市、盒马、花点时间、抖音、CBNData、头豹研究院、中国鲜花电商行业及用户研究报告、国家林业和草原局、IT桔子、企查查、艾媒咨询等公开资料整理。

以上便是小编为大家带来的抖音鲜花运营,希望对大家有所帮助,更多内容请继续关注金符游戏。